2022年11月,央行等8部委联合印发《上海市、南京市、杭州市、合肥市、嘉兴市建设科创金融改革试验区总体方案》。该方案旨在推进五地科创金融改革,推动金融、科技和产业之间的良性循环和互动,从而构建以金融支持长三角协同创新体系建设为核心的多渠道、多层次、全覆盖、可持续的科创金融服务体系。

近年,金融科技赋能实体经济高质量发展的功能被进一步重视。2021年12月,央行发布《金融科技发展规划(2022-2025)》,明确了金融科技在推动金融数字化转型、提升金融服务效率、促进经济发展等方面的重要引擎功能。同时,金融科技监管框架日趋清晰完善。“金融方面受持牌监管,科技方面受外包监管,数据方面受征信监管”的三维监管框架基本确立,为金融科技发展创造了良好生态环境。

长三角区域作为中国经济最为活跃、开放程度最高、创新能力最强的区域经济板块之一,产业结构优势突出,资本市场活跃,金融科技发展潜力巨大。在此背景下,金融科技一体化发展将成为提升长三角区域一体化水平的重要抓手。

长三角发展金融科技的三大优势

长三角区域金融科技营商环境完善,受到中国金融科技企业的普遍欢迎,发展潜力较大。毕马威《2022毕马威中国金融科技企业双50报告》指出,76%的受访企业看好长三角区域的金融科技发展前景。其中47%的受访企业将长三角区域列为首选重点发展区域。这主要包括以下几方面原因:

长三角区域经济规模领先。长期以来,长三角区域被视为中国经济发展的重要引擎。2022年长三角区域生产总值达29万亿元,以不到4%的国土面积,创造出中国近1/4的经济总量与近1/3的进出口总额,整体经济发展水平全国领先。

长三角区域产业结构优势明显。长三角区域制造业规模庞大且技术水平领先,金融产业链配套能力较强。尤其以电子信息、生物医药、新材料等为代表的高新技术产业迅速增长,推动长三角成为我国金融科技产业要素最为齐全的地区之一。

长三角区域金融科技制度齐全。一方面,中央将长三角区域作为我国金融科技政策创新的重点示范区。2018年,央行等六部委出台《关于开展金融科技应用试点的通知》,包括上海、杭州、苏州在内的长三角区域在金融科技应用试点项目批次和数量上位居全国首位。2020年4月,央行指定上海、杭州、苏州在内的9个城市为全国首批金融科技创新监管试点城市。同年7月,证监会宣布江浙沪三省入选首批区域性股权市场区块链登记托管基础设施建设工作试点名单。同年8月,商务部确认长三角区域成为我国首个数字人民币试点地区。

2022年11月,央行等8部委联合印发《上海市、南京市、杭州市、合肥市、嘉兴市建设科创金融改革试验区总体方案》。该方案旨在推进五地科创金融改革,推动金融、科技和产业之间的良性循环和互动,从而构建以金融支持长三角协同创新体系建设为核心的多渠道、多层次、全覆盖、可持续的科创金融服务体系。

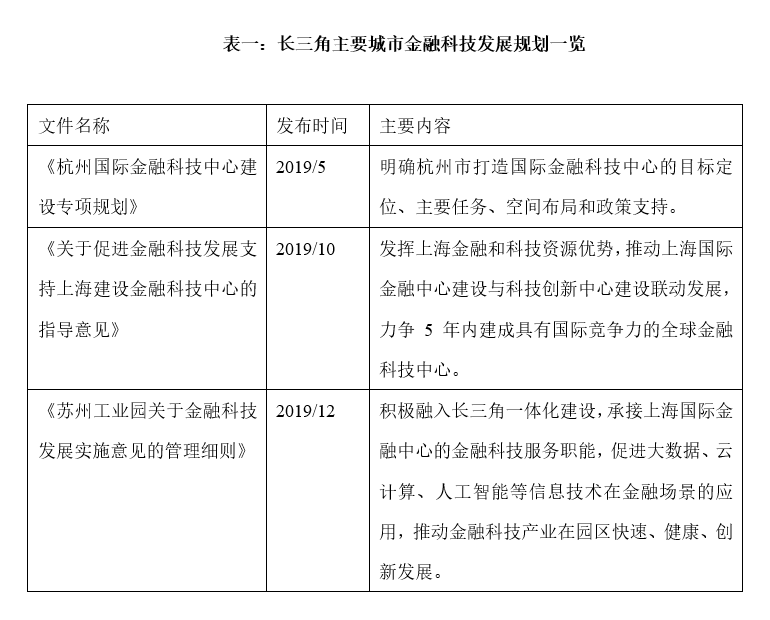

地方层面,杭州、上海、苏州先出台了支持促进金融科技发展的相关政策条例与发展规划,致力于加强长三角金融科技合作共享,推动区域一体化发展。

2017年6月,杭州提出打造钱塘江金融港湾;同年12月,杭州正式宣布打造“全球金融科技中心”。

长三角金融科技发展态势:双核驱动

长三角区域金融科技产业集群效应显著。根据毕马威《2022毕马威中国金融科技企业双50报告》与CB Insights金融科技独角兽追踪器的统计数据,2022年长三角区域汇集了65%的全国top100金融科技企业与45%的金融科技独角兽企业,是金融科技产业聚集度最高的经济区域,区域竞争优势突出。

同时,长三角区域金融科技产业发展“双核驱动”特征明显。

2022年CB Insights金融科技独角兽追踪器的统计数据表明上海、杭州是长三角区域金融科技产业发展的两大核心。

上海作为长三角的核心城市,凭借丰富的政策支持、雄厚的传统金融基础、领先的全国性要素交易市场等优势,大力推动传统金融行业科技化转型,拥有长三角66%的金融科技独角兽企业。

杭州依托发达的互联网产业,形成了电子商务、智慧互联、智慧安防等“互联网+”产业集群,拥有长三角区域21%的金融科技独角兽企业,崛起成为北上广深以外最受金融科技企业青睐的城市。

相比之下,江苏、安徽金融科技产业相对薄弱,金融科技企业集中度较低,但分布也更为均衡。南京金融科技首位度相对较低,对传统金融业的赋能效应并不明显。具体而言,南京传统金融业发展水平位居长三角城市第二,但受限于科技产业发展水平,金融科技产业发展相对滞后。

根据2022年CB Insights金融科技独角兽追踪器的统计数据,南京共拥有11家代表性未上市金融科技企业,4家传统金融上市企业。南京、常州、苏州、无锡等城市都拥有至少1家金融科技独角兽公司。合肥科技产业发展势头迅猛,而金融业相对滞后,金融科技产业总体发展水平有限。

金融科技一体化发展的三个挑战

长三角金融科技蓬勃发展的同时,一体化发展所面临的瓶颈与挑战也日趋明显。

第一,行政区域壁垒制约长三角区域金融科技产业一体化发展的高度。首先,在地方保护主义下,部分城市对本地金融科技企业予以政策特殊保护的同时,限制外地金融科技企业在当地提供服务,一定程度上阻碍了金融科技资本的跨区流动。其次,各地区金融科技监管规则与发展目标缺乏协调。金融科技企业在开展跨区服务时需要不断调整以适应当地监管规则,显著地增加了金融科技业务跨区拓展的合规成本。最后,突发性外部冲击使得“行政区域壁垒”进一步固化,制约了金融科技发展效率的提升。例如,疫情冲击下,长三角健康码互认一直难以全面落地,反映了长三角区域相关行业内信息流动受限、信息共享不足的困境。

第二,区域发展不平衡制约长三角区域金融科技一体化发展的广度。长三角区域整体经济规模不断稳步发展,但区域内部发展不平衡现象依然较为明显。一方面,长三角区域坐拥上海、苏州、杭州、南京、宁波、无锡、合肥、南通等8座GDP万亿城市,是全国经济最发达的城市群之一;另一方面,以安徽省黄山市为代表的中小城市,截至2022年GDP方才突破千亿元大关。区域经济发展差异导致长三角区域不同城市之间金融科技产业发展存在明显梯度。上海作为区域龙头城市,是主要的国际金融中心之一,金融科技资源充沛。杭州依托发达的互联网科技产业,迅速崛起成为重要金融科技中心。南京传统金融业发达,但是科技产业发展相对滞后,金融科技产业尚无力辐射江苏省内其他城市。苏州通过承接上海金融科技中心功能溢出,金融科技产业发展增速不俗。合肥科技产业起步较晚,但发展势头迅猛。但其金融产业发展滞后,金融科技企业数量相对较少,且竞争力不足。

总之,长三角各省市金融科技发展处于不同阶段,金融科技资源配置不均导致彼此金融科技协调合作难度增大。各省市对长三角金融科技一体化的参与意愿不尽相同,最终影响了长三角金融科技一体化进程的参与广度。

第三,金融科技人才资源结构性短缺制约长三角金融科技一体化发展的速度。人才是行业发展的基础动力。随着我国金融科技行业迎来井喷式发展,国内金融科技专门人才供给缺口日益凸显。

首先,长三角金融科技人才资源总量有待提高。长三角区域高等教育发达,上海、南京、杭州皆为我国高等教育重地,但是区域内金融科技教育基础薄弱,依然面临开设时间短,开设院校少,毕业生体量不足等困境,尚未能形成涵盖职业教育和高等学历教育的完整金融科技人才培养体系。国内高等院校一直将金融科技作为金融硕士的培养方向之一,规模较小。直至2018年,上海立信金融会计学院开设了全国第一个金融科技本科专业,才部分填补了金融科技本科人才的空白。

其次,长三角金融科技人才资源质量有待提升。金融科技相关专业人才在经验技能方面仍然不符合市场需求。由于专门人才短缺,金融科技企业通常按照技能对口程度,招收计算机科学、软件工程、信息安全、金融工程和应用经济学等五大相关学科毕业生。毕马威《2022中国金融科技企业首席洞察报告》指出,86%的受访企业认为“难以找到金融+科技复合背景的人才”是目前人才方面所面临的最大挑战,相关专业毕业生缺乏足够的金融科技职业技能培训,尚不能较好地满足市场要求。

再次,长三角金融科技人才分布有待进一步优化。目前,国内金融科技人才聚集效应明显。上海、杭州、南京等城市高等教育资源充沛,金融科技产业活跃,吸引了大量金融科技人才。而区域内其他中小城市受限于当地高等教育资源稀缺,金融科技人才短缺现象更为突出。

最后,长三角金融科技人才政策力度有待加强。一方面,部分城市未能针对金融科技人才的引进与落地出台具体的配套政策,无法有效吸引金融科技类创新人才,导致金融科技人才“引不进”。另一方面,部分城市未能将金融科技作为重点产业予以政策扶持,缺乏金融科技发展的良好生态环境,导致金融科技人才“留不下”。人才资源的短缺最终无法支撑金融科技产业的发展。而金融科技产业的滞后又进一步导致对相关人才的吸引力降低,难以形成良性循环。

金融科技一体化提质升级的三条对策

首先,推进金融科技政策改革,削弱“行政壁垒”。进一步提升长三角金融科技一体化水平必须正视和解决“行政壁垒”所带来的阻碍。

具体而言,有以下几点建议:1.中央主导,地方积极参与,弱化、消除“行政壁垒”。长三角各省市政府及相关部门应结合《长三角一体化发展规划纲要》,全面清理、纠正地方为本地金融科技产业提供特殊保护的相关措施,通过金融科技领域跨区域政策环境统一、监管体系协调、资源配置优化等方式,逐步弱化“行政区经济”概念,推动建设统一开放、竞争有序的大市场。2.加强信息共享机制建设,打造资源共享平台。长三角区域各政府可以通过加强跨地区合作,形成固定的对话沟通机制与信息共享平台,改善长三角金融科技发展环境。通过构建长三角一体化金融信息共享化平台、定期举办金融科技行业论坛等,为长三角各地区金融科技企业提供经验互鉴与资源共享的平台,促进彼此交流与合作。3.优化政府服务水平,提升金融科技服务效率。通过简化跨区域行政审批等方式,打造更加开放和便利的政策环境,减少金融科技企业在跨地区发展中的障碍与成本。

其次,发挥各地资源禀赋,推动差异化发展。长三角区域的各城市在金融科技发展方面各有其特点与优势,如政策支持、科技驱动、金融基础、科研实力等。长三角各省市可以根据现实发展状况,合理利用资源禀赋差异,积极谋求差异化的金融科技生态发展模式,以推动区域金融科技一体化发展进程。

以金融产业发展水平与科技产业发展水平两个维度对长三角区域城市进行评估,可以将其分为四类。

第一类是金融基础雄厚,科技产业发达的金融科技发展第一梯队城市,例如上海与杭州。此类城市可以积极推动国际金融科技中心建设,推动相关龙头企业参与国际标准制定,提升长三角金融科技产业群在全球金融科技配置市场上的吸引力,提升区域金融科技水平在全球范围内的竞争力。

第二类是金融产业与科技产业发展较为均衡,但是规模有限的城市,例如苏州、无锡等。此类城市可以从加强两大产业协同发展,充分发挥科技赋能金融与金融推动科技发展的双向增能效应。

第三类是金融科技产业基础存在短板的城市。例如,南京、宁波等传统金融产业发达,而科技产业相对欠缺。合肥、南通、常州等城市科技产业水平大幅度超过其金融产业发展水平。此类城市可以通过进一步完善相关产业政策,补齐发展短板,推动金融产业与科技产业协调发展。

第四类是金融产业薄弱,科技产业也尚处于起步阶段的长三角区域中小城市。此类城市可以通过承接金融科技较为发达的前几类城市发展溢出与梯度转移,提升自身在金融科技产业链上的地位。

最后,完善金融科技人才政策,优化人才资源质量。

具体看,一是提升本土人才培养水平。一方面,完善相关金融科技人才培养体系,推动长三角区域相关专业人才培养优势尽快转化成为金融科技人才培养优势,丰富金融科技人才资源储备。另一方面,推动校企合作,推动产学研交叉融合,提升金融科技专业人才的市场匹配度。

二是加大海外人才引进力度。例如,以上海、杭州等金融科技头部城市为主体,进一步完善政策资源、产业基础、发展环境,提升对海外金融科技人才吸引力,优化引进海外人才的质量与数量。

三是完善金融科技人才支持配套。有关城市可以通过加强政策支持力度,提升配套环境,引导金融科技人才流动至中小城市,平衡长三角区域的金融科技人才供给,缓解区域内金融科技人才结构性短缺,从而促进长三角区域科技金融一体化发展。

[本文作者詹舒才系上海金融科技研究中心特聘研究员、上海师范大学全球城市研究院助理研究员。本文系上海金融科技研究中心金融科技研究专项“金融科技监管模式比较研究”( 2022-JK05-B)的转化成果]

本文转载自澎湃新闻客户端,经本号编辑整理后发布

作者 | 詹舒才

编辑 | 王文达